近日,国家发展和改革委员会(NDRC)在例行新闻发布会上直接点名了9个省区:青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏。上半年,能源消费强度不减反增。此外,10个省份的能耗强度降低幅度未达到进度要求,全国节能形势十分严峻。

国家发改委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》显示,包括 广东、福建、云南、江苏、浙江、安徽、四川在内的12个地区,在能耗削减和能源消费总量方面均呈现严峻形势,这意味着超过一半的省份未能实现上半年“双控”目标。

对所辖9个能源强度不降反升地区,今年将暂停国家计划安排重大项目以外的“两高”项目节能审查,督促各地采取有效措施,确保完成全年能耗双控目标,特别是降低能源强度的目标任务。文件公布后,许多有业绩预警的地区采取了实质性措施来实现年度目标。

云南是我国资源最丰富的省份之一,化工产业已成为云南工业经济的支柱产业之一,其中黄磷产能占全国40%以上,硅产能占全国20%。截至2020年底,全省规模以上化工企业346家。

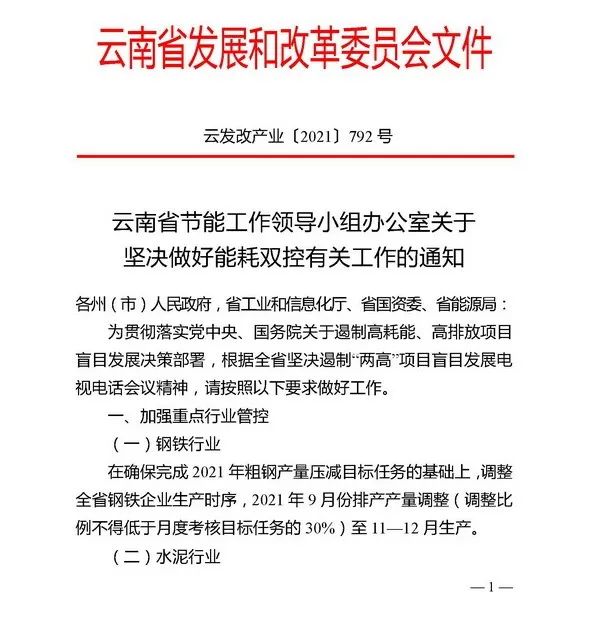

云南省节能领导小组办公室发布的《关于坚决做好能耗双控有关工作的通知》明确指出,9-12月黄磷生产线月均产量不超过8月产量的10%(即减产90%);工业硅企业月均产量不超过8月产量的10%(即减产90%);在化肥制造、基础化工原料制造、煤炭加工、铁合金精炼等四个行业中,每万元增加值能耗高于行业平均水平的企业对重点企业采取能耗控制措施,其中能耗高于平均水平1-2倍的企业限产50%,能耗高于平均水平2倍的企业限产90%。

云南省要求聚焦石化、化工、煤化工、钢铁、焦化、建材、有色等行业,建立“两高”项目清单管理制度,淘汰一批低效落后产能,积极引导企业推进绿色低碳生产,有效推动产业转型升级,提升发展质量和效益。

被称为“苏大强”的江苏,目前有14个化工园区和15个化工集中区。截至2020年12月底, 江苏省化工企业已超过2000家。

在江苏省,能耗双控正在加码监管过程中,2021年对年 综合能耗5万吨以上的企业开展了专项节能监管行动。本次专项节能监察范围包括年综合能耗5万吨标准煤以上企业323家、综合能耗5万吨标准煤以上“两高”项目29家、2020年以来投产的综合能耗5000吨标准煤以上“两高”项目(任务清单另行印发)。涉及 石化、化工、煤化工、焦化、钢铁、建材、有色、煤电、纺织、造纸、酿酒等行业。

受此影响,江苏部分纯碱企业原计划 9月份减产,开工率下降20%。江苏 纯碱产能占国内总产能的17.4%,使得有缺口的预期纯碱价格持续坚挺。第二、三季度是纯碱的传统检修季,供应减少明显。此外,不规则的生产限制和权力限制,以及环保因素,大大减少了产品的供应。

内蒙古:不再审批PVC、甲醇、乙二醇等新增产能项目

化工是内蒙古自治区的支柱产业和传统优势产业,现已形成焦化、氯碱、现代煤化工、精细化工等多种产业体系。甲醇、聚氯乙烯、聚烯烃树脂等重要大宗产品产量居全国前列。目前, 内蒙古化工有58个园区(集中区)和数百家化工企业。内蒙古自治区能源原材料行业和高能耗高排放行业比重较大,尤其是煤化工行业,能源消费总量和单位产值能耗均处于较高水平。

根据内蒙古发改委发布的《关于确保完成“十四五”能耗双控目标任务若干保障措施》,从2021年起, 焦炭(蓝碳)、电石、聚氯乙烯(PVC)、合成氨(尿素)、甲醇、乙二醇、烧碱、纯碱、磷酸铵、黄磷……未经下游转化的多晶硅、单晶硅等新增产能项目将不再审批。通过控制规模、压制产能,必然会逐步减少相关品种的供应。

广东省是涂料大省、化工大镇, 拥有本土化工企业2000多家,主要以家居装饰木器涂料、建筑涂料在全国涂料市场享有盛名。广东发改委发布的《广东省2021年能耗双控工作方案》指出,聚焦 钢铁、化工、有色、水泥、玻璃等“两高”产业。要对照国际国内或行业先进水平,全面开展节能诊断,推动生产线节能改造和绿色升级。

要求自本文件印发之日起,能耗强度不降反升的城市(国家计划重大项目除外),2021年暂停“两高”项目节能审查。采取有效措施,迅速扭转工作被动局面,确保完成今年能耗双控目标,特别是能耗强度降低目标。

四川是中国重要的天然气化工生产和R&D基地, 拥有1000多家化工企业和200多家涂料企业。四川省攀枝花市是国内钛白粉企业最集中的地区,钛海科技、天伦化工、钛都化工、大雄钛业等企业都是国内知名的钛白粉企业。

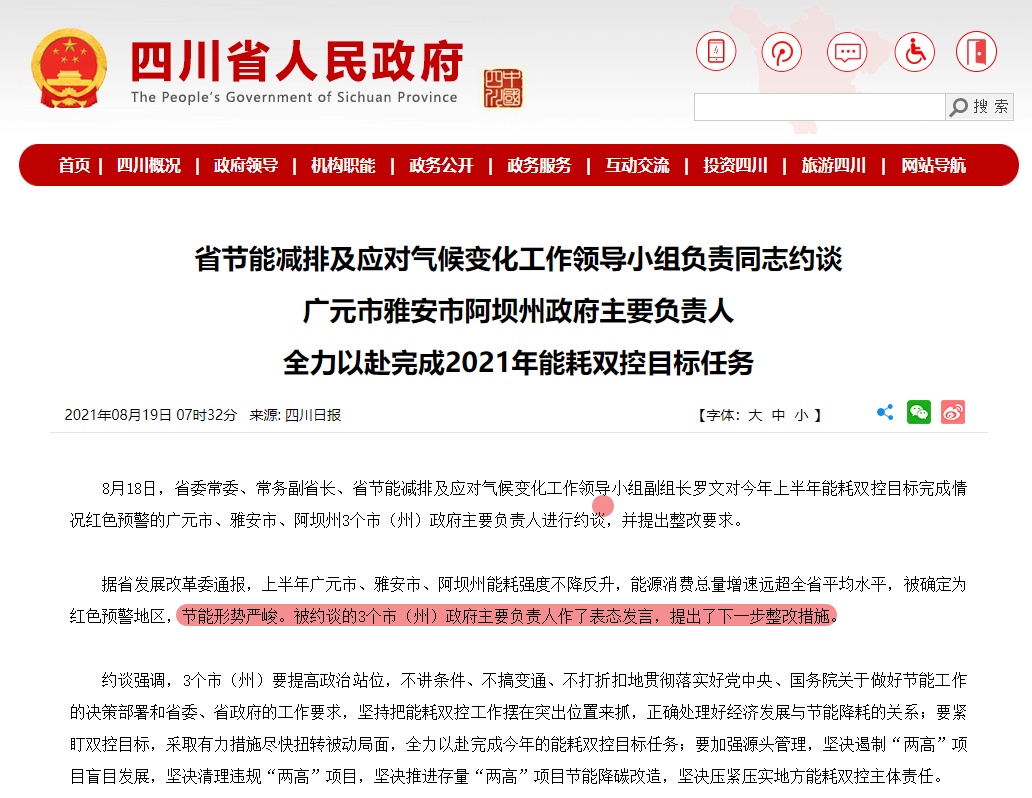

四川省应对气候变化领导小组约谈广元市、雅安市、阿坝州主要负责人,对今年上半年完成能耗“双控”目标给予红色预警,并提出整改要求。坚持把能耗双控放在突出位置,正确处理经济发展与节能降耗的关系。要紧盯双控目标,采取有效措施尽快扭转被动局面,全力以赴完成今年能耗双控目标任务。浙江:严控化工产能,推动高能耗流程外移。

化工大省浙江省目前有 49个合格化工园区(集聚区)和3个培育园区(集聚区)。截至2020年,浙江省化工企业已超过5000家,产品数百种。

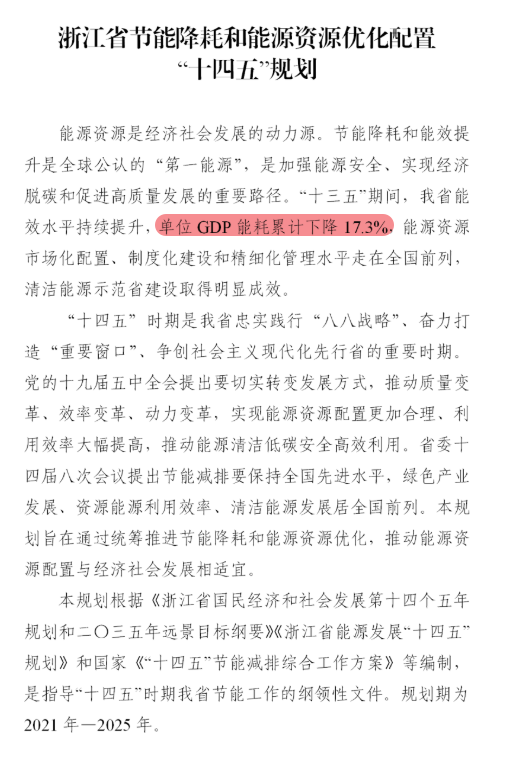

浙江省发布的《浙江省节能降耗和能源资源优化配置“十四五”规划》要求,加强重点用能领域结构调整,严格控制宁波、舟山石化、钢铁、化工行业产能规模,推动高耗能工序外移,缓解对化石能源的高度依赖。

绍兴、湖州、嘉兴、温州要严格控制 纺织印染、化纤、塑料制品等制造业产能,采用先进生产技术,增加高附加值产品比重,大幅提高单位增加值能效。推动纺织印染、化纤、造纸、橡塑制品、电镀等行业产能退出,加大淘汰落后产能和过剩产能力度,全面完成“散污”企业整改。

化工行业是传统的能源消费大国,能源消费的双重控制对其产量的影响非常明显。据涂料采购网不完全统计,能耗不减反增的9个一级预警区域包括广东、江苏、云南等。二级预警区域包括化工大省浙江、钛白粉大镇四川、煤化工大镇河南等。覆盖1万家化工企业。

其中, 青海的纯碱产能占全国的15.63%,新疆的 PVC产能占全国的16.99%, 江苏的纯碱产能占全国的17.9%,也就是说,9个有红灯的地区的 纯碱产能占全国的38.91%,PVC产能占全国的37.87%。此外,铜、铝、锌、锡、螺纹钢、锰硅和锰铁均占较高比例,其中锡。

无论是云南限产90%,还是化工企业产能限制、多地区高耗能工艺搬迁,能源双控对当地大宗工业品供给侧的影响无疑是“火上浇油”。除了限产之外, 江苏南通报道称,接到通知将减少用电量15%,而云南、内蒙古、广西等地继续处于紧急状态,停电将成为常态。将新增一批环保群体入驻,环保和限产同时推进。秋冬季限产也将在各省市陆续启动。届时环保力度将进一步加强,各大化工小镇的开工率也将降低。在“金九银十”的旺季,叠加限产限电供应将趋紧。除了化工产品涨价,部分产品可能供不应求。