5YR企业会员

发布人:广州优南科技有限公司

发布日期:2024/10/17 9:11:10

近期,阿斯利康宣布与石药集团达成一项总金额20.2亿美元的合作,其通过支付1亿美元预付款,以及相应的里程碑付款,以获得石药集团一款临床前阶段的Lp(a)小分子抑制剂YS2302018的全球权益。阿斯利康将其开发为一种新型降脂疗法,有可能单独或联合用于一系列心血管疾病适应症,包括与口服小分子PCSK9抑制剂AZD0780联合使用。

值得注意的是,据阿斯利康2024上半年财报显示,CVRM(心血管、肾脏及代谢业务部)是阿斯利康业绩的第二大支柱领域,上半年收入62.20亿美元(+22%)。但是,CVRM的62%的收入由Farxiga(达格列净,38.36亿美元,+38%)贡献。而达格列净片的中国专利将于2028年3月到期,且目前国内已经有9家企业通过达格列净片一致性评价。

狼环虎伺下,阿斯利康心血管领域亟待新的重磅产品登场。

降脂药市场持续增长

如果说癌症是凶猛的老虎,那心血管疾病就是反复折磨患者的水蛭,平时不以为意,但其致命性却更胜。据统计,动脉粥样硬化性心血管疾病(ASCVD)是我国城乡居民排名首位的死亡原因,占死因构成的40%以上。血脂异常是ASCVD的致病性危险因素,2018年全国调查结果显示,≥18岁成人血脂异常总患病率为35.6%,较15年持续上升。根据Datamonitor Healthcare的数据,2019年,全球降脂药市场规模超过220亿美元,预计到2025年,全球市场规模将增长至接近300亿美元。自1987年,第一个他汀类降血脂药物洛伐他汀在美国上市以来,市场上的降脂药层出不穷,包括胆固醇吸收抑制剂、PCSK9抑制剂、普罗布考、胆酸螯合剂及其他降脂药(脂必泰、多廿烷醇)等。

数据来源:《中国血脂管理指南(基层版2024年)》

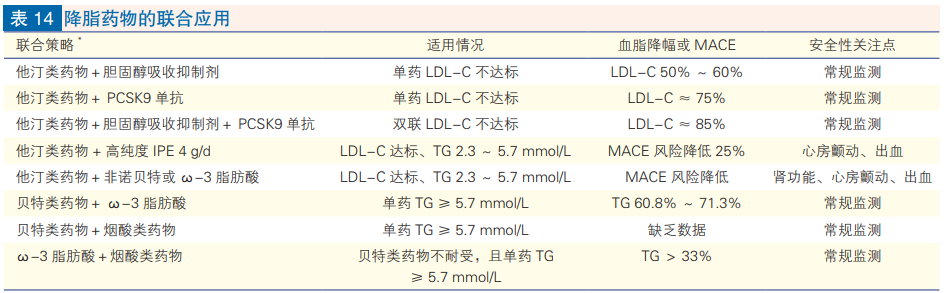

根据中国血脂管理指南(2023年),为了提高血脂达标率,进一步降低ASCVD风险,减少降脂药物的不良反应发生率,通过联合应用降脂药物是血脂异常干预策略的基本趋势。

图片来源:《中国血脂管理指南(2023)》

从疗法的角度来看,在血脂异常药物治疗领域,他汀类药物仍然是临床上的基石药物。而从市场的角度来看,其销售额也占据了降脂药市场的90%以上。值得注意的是,由于集采影响,他汀类药物利润与规模已大幅度降低。以阿托伐他汀为例,阿托伐他汀的销售额在2018年达到了“巅峰”,销售额高达137亿元,而最新的统计数据显示,阿托伐他汀2023年的总销售额则只有60.7亿,比起2018年减少超过70亿元。

因此,对于降脂赛道的入局者们而言,如何找到一个新的发力方向才是当务之急。

降脂赛道的“当红炸子鸡”

他汀类药物是降脂治疗的基础,但其剂量增倍,LDL-C降低效果只增加6%,而且有潜在的副作用,如肝功能损害、肌病及新发糖尿病等。因此,找到一个有潜力的新靶点,不仅能够突破现有治疗缺陷,还能够避开集采政策、仿制药冲击以及专利到期等影响。前蛋白转化酶枯草溶菌素9(PCSK9)抑制剂具有强大的降胆固醇作用,是当下降脂赛道的“当红炸子鸡”。

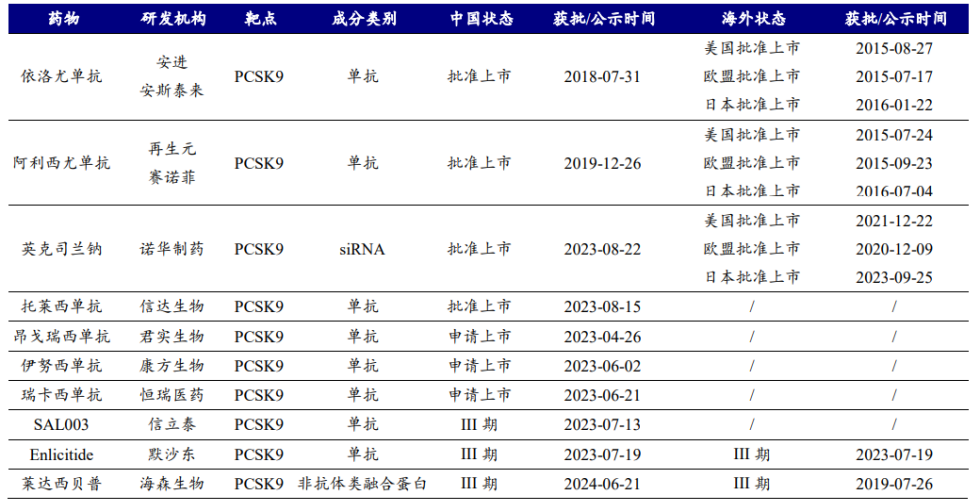

自2008年报道发现了PCSK9失功能型突变可增强肝脏的脂质代谢能力,从而降低血液中LDL-C水平以来,PCSK9已经成为调节体内脂质代谢、降低CVD风险的重要可成药靶标。截至2024年7月,全球共获批了4款PCSK9抑制剂,3款药物正在申请上市;处于临床阶段的管线共36条,III期4条,II期9条,I期23条。其中,获批的4款PCSK9抑制剂中包括3款单抗和1款siRNA药物。

图片来源:《血脂异常高发,PCSK9药物为患者提供新选择》,开源证券

从全球销售来看,除了托莱西单抗尚未公布销售收入外,另3款PCSK9抑制剂在2023年达到了26.3亿美元的市场规模,相较去年增长40%。从国内销售来看,国内2018—2019年上市的2款高胆固醇血症用药中,2020—2023年依洛尤单抗注射液销售额由1.3亿元增至13.23亿元,CAGR达116.5%;阿利西尤单抗注射液由0.17亿元增至6.29亿元,CAGR达235%。如此强劲的增长势头,引发众多MNC公司布局,阿斯利康自然也想分一杯羹。

阿斯利康研发的AZD0780是一种口服、潜在“first-in-class”的PCSK9小分子抑制剂,开发用于治疗无法通过他汀类药物控制的血脂异常患者。其I期试验的积极结果已在欧洲动脉粥样硬化学会(EAS)上公布,当AZD0780与他汀类药物瑞舒伐他汀联用时,可降低患者低密度脂蛋白胆固醇(LDL-C)水平近80%。此外,AZD0780已在今年1月进入Ⅱb期临床试验用于治疗血脂异常患者,未来可期。

对于阿斯利康来说,PCSK9是一条可预期获得收益的道路,但是已经稍显拥挤。除了已经上市的产品外,其他MNC巨头也在跑步进场,比如默沙东的另一款口服明星降脂药物“MK-0616”已经于23年末启动了Ⅲ期临床试验,且预计于2026年左右上市。而对于国内市场而言,不仅恒瑞、君实等药企虎伺在旁,2024年9月30日,康方生物的伊喜宁(伊努西单抗)更是已经获中国药监局批准上市。所以,对于阿斯利康而言,布局PCSK9挺好,但似乎不够。

“血脂领域的最后一片蓝海”

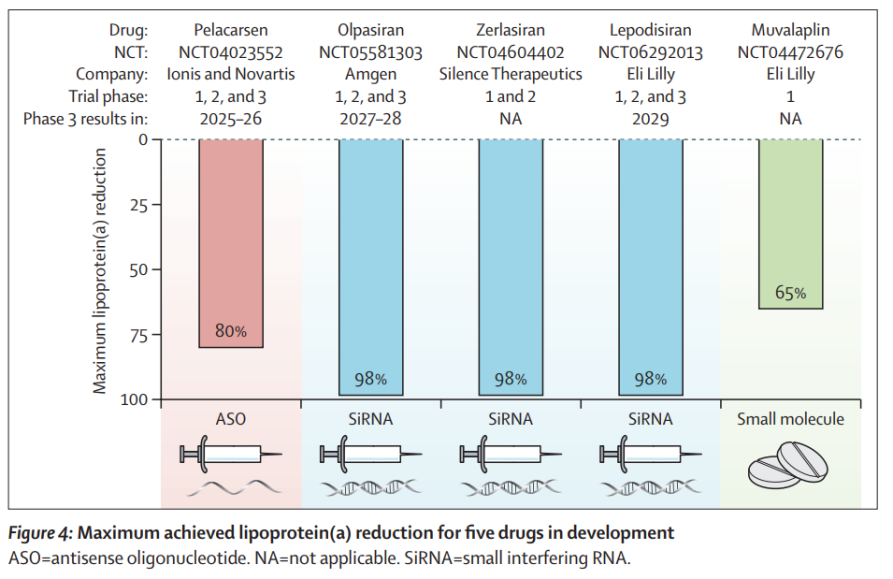

如何破局?一个方向不够,那就双管齐下。除了“当红炸子鸡”PCSK9靶点外,脂蛋白(Lp(a))是另外一个具有降脂重磅药物潜力的靶点。Lp(a)是由低密度脂蛋白(LDL)颗粒与载脂蛋白(a)相互作用形成的脂蛋白颗粒。大量流行病学和遗传学研究显示,Lp(a)与ASCVD及主动脉瓣钙化密切相关。经统计,五分之一的人由于含有高Lp(a)而陷入患动脉粥样硬化性心血管疾病和主动脉瓣狭窄的高风险之中。目前尚无获批用于特异性降低Lp(a)水平的药物,但在过去的十年里已经有许多致力于降低Lp(a)的药物正在开发。这些正在开发的药物都旨在通过基因沉默技术或通过抑制载脂蛋白(a)与LDL颗粒结合来减少Lp(a)的产生。

部分进展较快的药物如下:

1、诺华旗下的Pelacarsen是一款反义寡核苷酸(ASO)药物,靶向Apo(a)mRNA,抑制其翻译成Lp(a)的蛋白,其可以使Lp(a)降低80%;

2、安进旗下的Olpasiran,是一款靶向Apo(a)的siRNA制剂,使用GalNAc偶联技术,支持三个月一次皮下注射,最低可降低Lp(a)98%;

3、Zerlasiran是Silence Therapeutics制药公司在研的一种siRNA制剂,可以降低Lp(a)98%以上;

4、Lepodisiran是礼来旗下的一款siRNA制剂,一剂可降Lp(a)高达94%、持续48周;

5、Muvalaplin是礼来旗下的一款口服小分子抑制剂,持续14天每日口服Muvalaplin可将血液中Lp(a)水平最多降低65%,无显著的不良反应。

目前Pelacarsen、Olpasiran和Lepodisiran已经进入Ⅲ期临床试验。

图片来源:《小分子PCSK9抑制剂:潜在的重磅炸弹》,创药网

因为发现时间较晚且致病机制尚未完全解析,LP(a)靶点也被称为“血脂领域的最后一片蓝海”。对于阿斯利康而言,要想维持其在心血管领域的地位,血脂蓝海领域绝对是必争之地。相较于从零开始,付出一定的金额直接license in具有开发潜力的重磅药物分子是后发者快速进入一个新领域的有效策略。值得注意的是,对于任何一家药物研发企业,药物上市的第一天起,一把达尔摩斯之剑就伴随着一个滴滴答答的倒计时钟挂在头顶。不管曾经再辉煌的企业,如果不能抓住未来的重磅靶点,终会轰然倒塌。

目前,他汀药物作为基石,多种新型药物进行联合创新治疗的降脂药物市场格局已基本成型,药企想要在降脂赛道闯出一片天,必须抓住当下的两大热门靶点。对阿斯利康而言,如果本次license in引进的Lp(a)小分子抑制剂YS2302018能够与其自研的口服小分子PCSK9抑制剂AZD0780创造出1+1>2的效应,一定能助力其在心血管领域打开更大的格局。

最后,今年5月,阿斯利康定下了2030年800亿美元总营收的目标(其上半年营收256.17亿美元,同比增长18%(按固定汇率))。那么,本次Lp(a)小分子抑制剂YS2302018的引进能够成为其强势助力吗?我们拭目以待。

参考来源:

1、《中国血脂管理指南(基层版2024年)》

2、《中国血脂管理指南(2023)》

3、《血脂异常高发,PCSK9药物为患者提供新选择》,开源证券

4、《小分子PCSK9抑制剂:潜在的重磅炸弹》,创药网

5、Lipoprotein(a)andcardiovasculardisease.10.1016/S0140-6736(24)01308-4

转载链接:1+1>2?阿斯利康的降脂药布局_药智新闻 (yaozh.com)

如有侵权请联系我们,我们将会删除。

相关新闻资讯